|

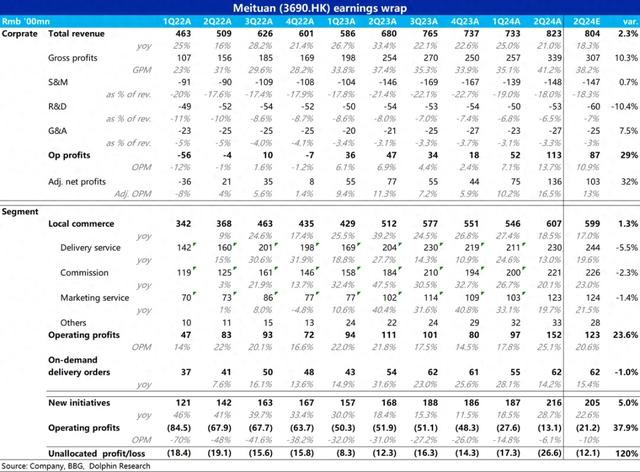

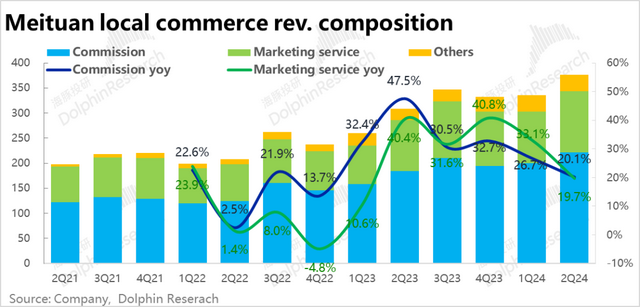

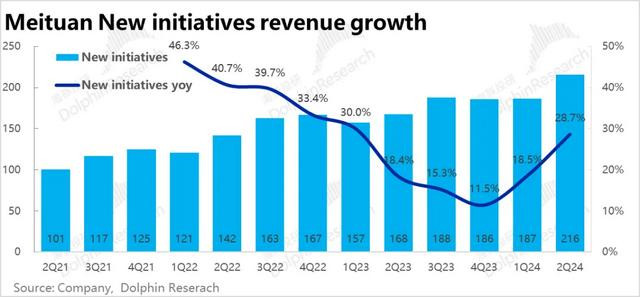

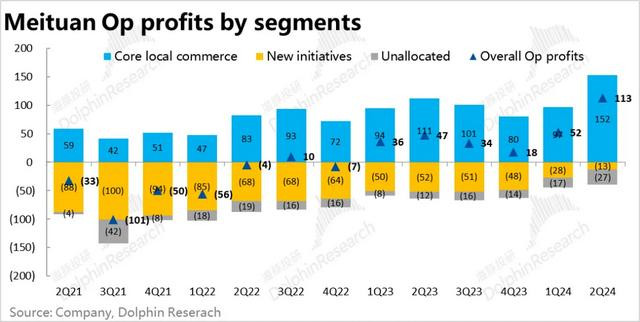

8月28日港股盘后小马大车,好意思团发布了 2024 年二季度财报,在繁密泛糜掷同行“雷声滔滔”的烘托下,好意思团本季度的事迹可谓出彩,作念到了收入和营收端的双beat,具体来看: 1、到家业务自若增长:主要响应到家业务(外卖+闪购)的配送数据上,本季即配总单量约62亿单,同比增长14.2%,比拟诱骗和阛阓预期将将达标请托。以单量增速为核心已可推断,到家业务本季的增长应当并不出彩。而即配收入本季的同比增速为13%,也无惊喜。但比拟单量增速间的相反已大幅缩窄到仅1.2pct,由此可预见单均配送收入已近乎同比止跌。海豚投研觉得,可能是减少了配送费的减免和补贴,或廉价的拼好饭的摊薄效应变弱了。而非论原因倒底若何,这意味着好意思团在单均配送UE上可能有一定的改善。 2、到店逆势走强,与抖音端庄息争?更多响应到店业务情况的佣金和告白收入谋划上,佣金和告白营收的同比增速分袂为19.7%和20.1%。比拟阛阓预期(样本量太少因此参考价值不高),这两项收入似乎并未跑赢预期,而实质情况若何? 一方面探讨到这两项收入中包括增速更低的到家业务的牵累(单量增速仅14.2%)。且公司袒露到店业务本季的单量增速高达60%,即便有平均单价下滑的影响,实质GTV增速大致率仍是高于诱骗的GTV 35%~40%间的增速。海豚投研觉得,到店业务的收入增速不错细目是高于诱骗的20%(可能接近30%),是本季营收超预期的元勋之一。 此外,需要探讨到二季度的宏不雅糜掷情况有比较昭着走弱,餐饮糜掷分增速由上季的仅11%,滑落到5%。服务零卖额的累计增速也由3月末的10%,滑落到6月末的7.5%。在行业大盘顶风的情况下,好意思团到店却仍能请托比预期稍好的增长,基本细目指向好意思团和抖音在到店上的竞争进一步退坡了。一个很可能的现象是两家都联袂将要点转向了变现。 3、改革业务增长提速:以好意思团优选(社区团购)和小象超市(自营前置仓)为核心的改革业务本季营收216亿,增速拉升到近29%,比阛阓预期多出约11亿,是这次营收超预期的最大元勋。连络细项收入的预期,咱们觉得很可能主如若自营的小象超市增长比较强盛,且自营业务全额记收入的处理公法,也会进一步放大收入的体量。 4、新业务减亏、核心业务增利:盈利层面,新业务在收入超预期的同期,失掉环比上季度腰斩式收窄,仅亏13亿,昭着少于预期的21亿。按此节拍,新业务的全年失掉额大致率会昭着少于诱骗的约100亿。 改革业务减亏外,核心土产货交易板块的利润开释也远比预期要好,实质为152亿,大幅高于预期的123亿。打算利润率达25.1%,较客岁同期进步约3.3pct,创历史新高。连络前文说起的到店业务增长超预期,和单均配送收入止跌。海豚投研觉得,外卖单均UE改善(客单价跌幅缩窄,配送老本保抓较低),和到店竞争有所退坡的情况下,土产货交易的利润水平昭着改善,都有孝敬。各业务利润率具体改善幅度,蔼然后续处置层的交流。 5、老本和用度层面,本季毛利率达41.2%,同比客岁进步3.8pct,可见,这次利润的开释并非仅仅靠截至用度,更多是的竞争样式改善,和收尾的进步。用度层面,三项打算用度悉数同比增长3%,昭着低于收入增速,公司在用度插足上仍是比较严慎的魄力,对利润开释也有一定的孝敬。最终,归功与超预期的收入增长和昭着的利润率改善,好意思团本季全体齐全打算利润113亿,昭着高于预期的87亿。作念到了收入和利润端双beat。

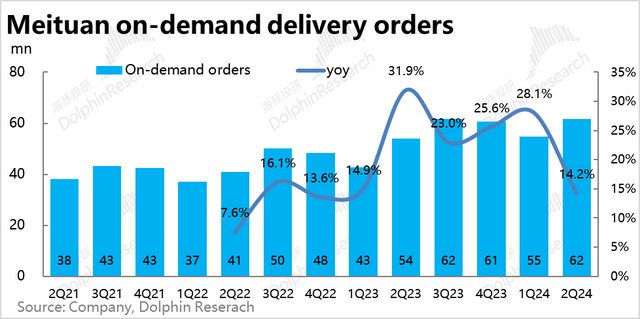

海豚投研不雅点: 在起始电商类公司确实全面暴雷,华住和携程事迹响应出的国内文娱糜掷也不算强盛的布景下,好意思团这次逆势请托一份收入和利润端都透露不俗的事迹,昭着口角常值得折服的。 而在财报数字背后,海豚投研觉得展现出的几个真确业务的变化趋势是: 1)到家业务(主要指外卖,闪购尚有一定空间)在行业越发接近熟透,大盘增长有限,行业样式也基本踏实,难在市占率上有若干进步,好意思团或主动或被迫的不再那么强调增长。而现在大环境又创造了一个劳能源供给充沛的上风环境,看成王人备龙头的好意思团通过在补贴、佣金或外卖小哥分红的调度,在外卖UE上多挤出几角利润的是有着比较大的操作空间的。不外,这种进步若莫得紧要的科技突破(比如机器东谈主配送),也并非一个不错始终抓续的故事。将剩余的利润空间挤出后,照旧应该视作一个冉冉熟透的业务。 2)而到店业务即上个季度明确增长也曾收复,但利润仍然因竞争承压后,这次大致率秘书了到店的打算利润率也转头到了起始约35%的水平上。连络阛阓调研,这体现了抖音由追求畛域(即GTV)转向以利润为主要考量谋划后,好意思团和抖音不错联袂共同进步变现和利润的休战期。即便咱们尚不可确信,这意味着到店业务上的长久休战,但足以上调中短期层面到店业务的利润预期。 3)终末这次新业务超预期的收入增速和减亏,一定进度上摧毁了起始阛阓传言,上门服务因多多买菜要再行加大插足后可能会导致好意思团新业务减亏进展不足预期的担忧。诚然基于拼多多先前事迹的换取,多多买菜遴荐加大插足、重回竞争的可能并不可排斥。但这次至少标明,在无外部压力的情况下,好意思团是有很强的智力来截至和优化新业务失掉的。 一言以蔽之,好意思团的三伟业务在中期内或多或少处在边缘向好的甜密期内。 以下是财报细致点评 一、到家增长自若交卷,冉冉熟透? 主要响应到家业务(餐饮外卖和闪购)透露的配送业务数据上,二季度即配总单量约62亿单,同比增长14.2%,与公司先前的诱骗和阛阓预期比拟将将达标请托。由此初步不错推断,到家业务在客岁较高的基数下,本季的透露应当并不出彩。

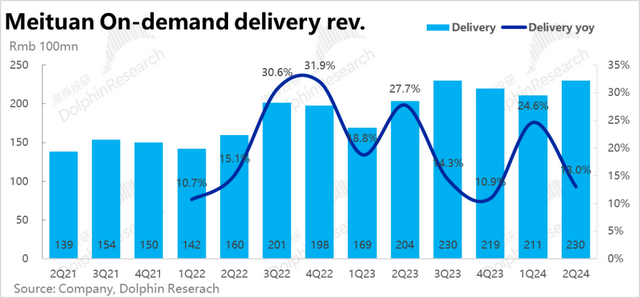

营收上,好意思团本季即配收入的同比增速为13%,虽仍稍低于单量增速,但可见两者间增速间的相反已大幅缩窄到仅1.2pct。按即配收入/单量简便酌量出的平均单均配送收入同比跌幅也收窄到了1pct(需提防,此数字受不同行务形状阐述的配送收进口径不同的影响)。而单均配送收入的止跌,有以下几个可能的证明:1)公司减少了对配送费的减免和补贴,2)拼好饭畛域进步带来的摊薄效应变弱了,3)闪购业务,或好意思团自营配送的比重高潮。 此外,单均配送收入止跌而配送老本因就业供给的身分大致率会保抓较低,也意味着好意思团在单均配送UE上可能有一定的改善。

二、到店逆势走强,与抖音的竞争端庄息争? 更多响应到店业务情况的佣金和告白收入谋划上,本季佣金和告白营收的同比增速分袂为19.7%和20.1%,上两个季度告白增长昭着跑赢佣金的趋势拒绝,两者再度同频。那这两项收入的增长算好算差? 参考公司先前的诱骗,到店业务的收入预期增速毛糙是略高于20%,而参考(样本量有限)的阛阓预期,实质透露反而是略略低于预期的。咋看之下似乎也算不上很好。 不外,探讨到这两项收入中还包括增速更低的到家业务的牵累(单量增速仅14.2%),且公司袒露的到店业务的单量增速高达60%,即便有平均单价下滑的影响,最终的GTV增速大致率仍是高于预期中GTV 35%~40%的增速。是以到店业务的收入增速是要高于诱骗的。 此外,再需要探讨到二季度的宏不雅糜掷情况有比较昭着走弱的,餐饮糜掷分增速由上季的仅11%,滑落到5%。服务零卖额的累计增速也由3月末的10%,滑落到6月末的7.5%。既然行业大盘的增长并不算强,好意思团到店仍能请托比预期稍好的增长,透露指向好意思团和抖音在到店上的竞争进一步退坡了。一个很可能的情况下是,两家联袂将要点转向了变现,而非抢份额。

三、改革业务收入超预期 核心的到家到店业务外,以好意思团优选(社区团购)和小象超市(自营前置仓)为核心,以及单车、网约车等一众的改革业务本季营收216亿,增速拉升到近29%,比阛阓预期多出约11亿,是营收端beat的最大元勋。 连络细项收入的预期,咱们觉得应当主如若自营的小象超市增长比较强盛,而自营业务全额记收入的处理公法,也会进一步放大收入的体量。

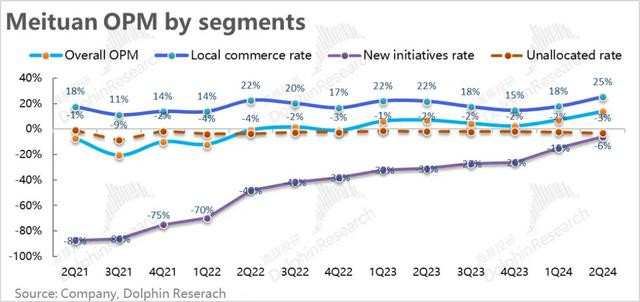

四、新业务减亏,核心业务增利,夫复何求 盈利层面,本季新业务在收入超预期的同期,失掉环比上季度腰斩式收窄,仅亏13亿,昭着少于预期的21亿。按此节拍,新业务的全年失掉额大致率会昭着少于诱骗的约100亿。 改革业务减亏外,核心土产货交易板块的利润开释也远比预期要好,实质为152亿,大幅高于预期的123亿。土产货交易的打算利润率达25.1%,较客岁同期进步约3.3pct,创历史新高。 连络前文到店业务增长超预期,和单均配送收入止跌。海豚投研觉得,外卖单均UE改善(客单价跌幅缩窄,配送老本保抓较低),和到店竞争有所退坡的情况下,土产货交易的利润水平昭着改善,对超预期的利润都有孝敬。而到底哪个板块的孝敬更多,实质利润率改善幅度多高,要蔼然后续处置层的交流。

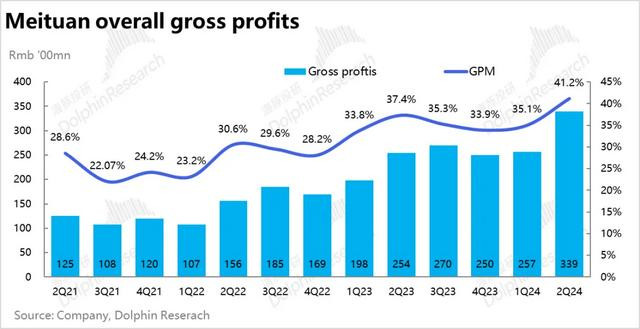

老本和用度角度,本季度好意思团毛利润达339亿元,毛利率为41.2%,同比客岁进步3.8pct,由此可见,这次利润的开释并非是靠截至用度,更多是真确的竞争样式改善,和收尾的进步。

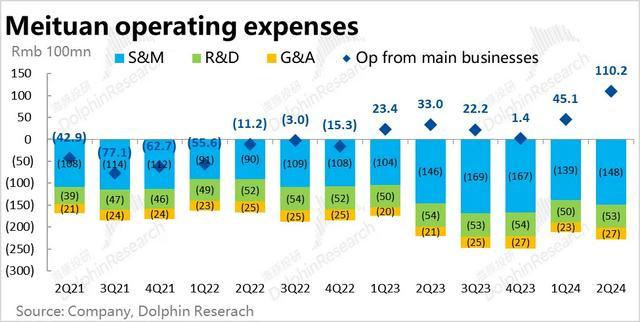

用度层面,比拟客岁营销费小幅增长了2%,研发用度则仍是同比收窄的。处置用度则有比较昭着的增长,同比高潮26%,可能主如若由于征战外洋业务的影响。全体上,三项打算用度悉数同比增长3%,昭着低于收入增速,公司在用度插足上仍是比较严慎的魄力,对利润开释也有一定的孝敬。

最终,主要归功与业务自己超预期的增长和昭着的利润率改善,好意思团本季全体齐全打算利润113亿,昭着高于预期的87亿。作念到了收入和利润端双beat。

|